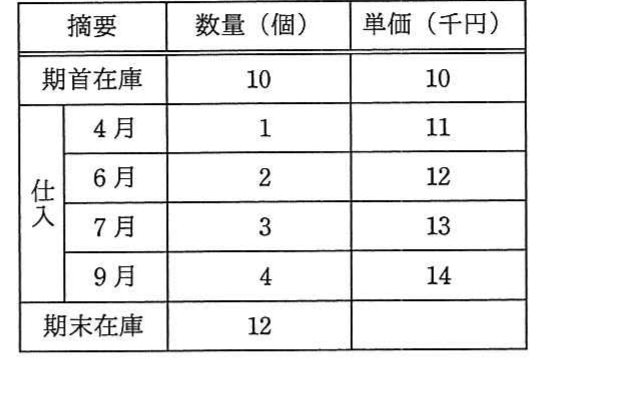

問題

表から、期末在庫品を先入先出法で評価した場合の期末の在庫評価額は何千円か。

選択肢

- 1132

- 2138

- 3150

- 4168

正解

3. 150

詳しい解説を見る解説を閉じる

解説

先入先出法は、先に仕入れたものから先に払い出すと考えるため、期末在庫には新しく仕入れたものが残ります。期末在庫は12個で、新しい順に9月仕入分4個(単価14千円)、7月仕入分3個(単価13千円)、6月仕入分2個(単価12千円)、4月仕入分1個(単価11千円)、期首在庫2個(単価10千円)で12個分を構成します。評価額は4×14+3×13+2×12+1×11+2×10=56+39+24+11+20=150千円です。したがって正解はウです。(出典: 平成29年度 秋期 基本情報技術者試験 午前 問78)

一問一答

科目A 180問+科目B 60問