問題

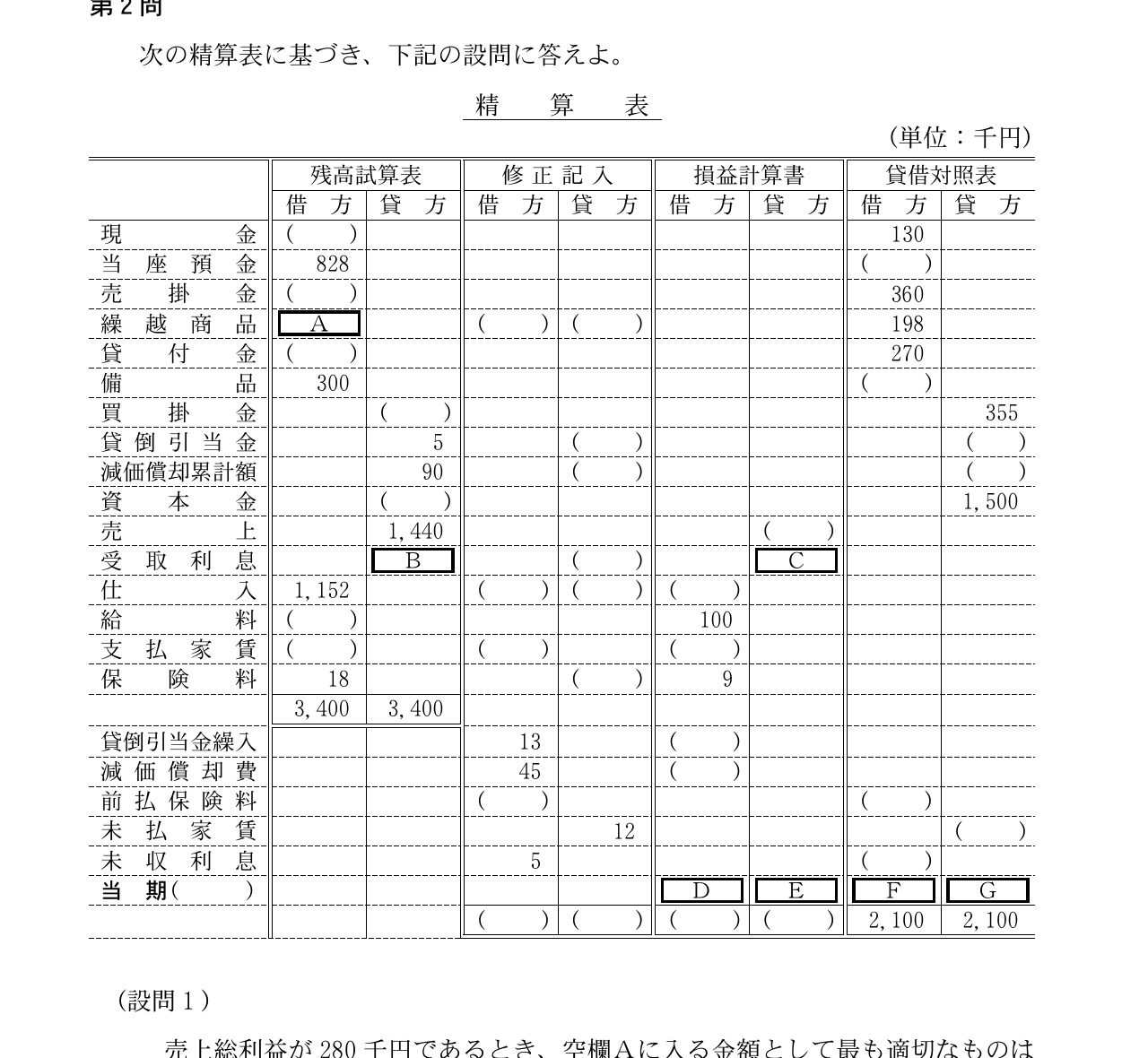

次の精算表に基づき、下記の設問に答えよ(単位:千円。表は図を参照)。 (設問1)売上総利益が280千円であるとき、空欄Aに入る金額として最も適切なものはどれか(単位:千円)。

選択肢

- 1186

- 2190

- 3206

- 4210

正解

3. 206

詳しい解説を見る解説を閉じる

解説

空欄Aは繰越商品(期首商品棚卸高)。三分法では売上総利益=売上高−売上原価、売上原価=期首商品+当期仕入−期末商品で求める。売上高は1,440千円、期末商品(貸借対照表の繰越商品)は198千円、当期仕入は1,152千円。売上原価=売上高1,440−売上総利益280=1,160千円。期首商品A=売上原価1,160−当期仕入1,152+期末商品198=206千円となる。よってウが正しい。(出典: 一般社団法人 中小企業診断協会 平成19年度 中小企業診断士1次試験 財務・会計 第2問 設問1)

中小企業診断士トップ

一問一答・予想問題・まとめノート