問題

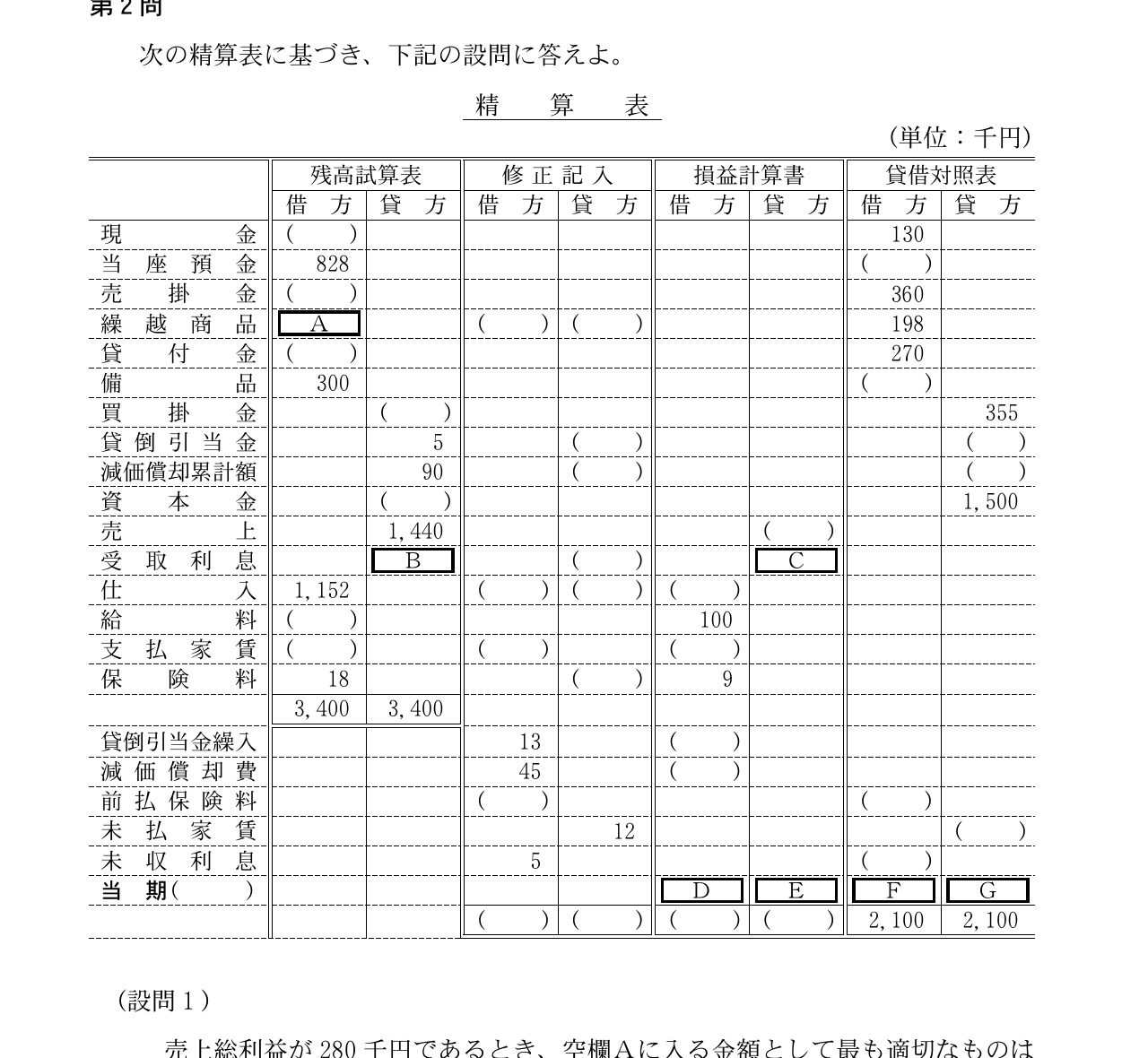

次の精算表に基づき、下記の設問に答えよ(単位:千円。表は図を参照)。 (設問2)空欄BとCに入る最も適切な金額の組み合わせはどれか(単位:千円)。

選択肢

- 1B:10 C:5

- 2B:10 C:15

- 3B:20 C:15

- 4B:20 C:25

正解

2. B:10 C:15

詳しい解説を見る解説を閉じる

解説

Bは受取利息(残高試算表・貸方)、Cは受取利息の損益計算書・貸方(当期収益)。修正記入では未収利息5千円を計上する(受取利息の見越し計上で貸方+5)。損益計算書に計上される受取利息C=試算表残高B+未収利息5。設問の選択肢でこの関係(C=B+5)を満たすのはB:10・C:15のイである。受取利息の試算表残高10に未収分5を加え、当期の受取利息15が損益計算書に計上される。よってイが正しい。(出典: 一般社団法人 中小企業診断協会 平成19年度 中小企業診断士1次試験 財務・会計 第2問 設問2)

中小企業診断士トップ

一問一答・予想問題・まとめノート